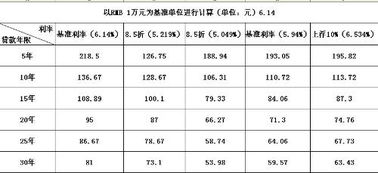

等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:

[贷款本金×月利率×(1+月利率)^还款月数]/[(1+月利率)^还款月数-1]

每期应还款额=【借款本金×月利率×(1+月利率)^还款期数】/【(1+月利率)^还款期数-1】

他是将你要还多少年,将利息一次性算进去,在除以你要还多少年.这样就得到你的月供了

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕

等额本息,在贷款期限里,每月月供一样多,其中本金递增,利息递减,也就是说前期还本付息月供里面本金扣得较少,利息较多。

等额本金,是指在货款期限里,等金不变,利息递减。前期还款压力大,越还越少。

两种还款方式比较而言,同样的金额、同样的期限,选择等额本金可以少支付利息,因为它的月供里面扣除的本金部分比等额本息这种方式多一些,那么,每还过一次后,剩余的本金越少,利息就越少了。

至于选择哪种方式,就要看你的经济条件了,如果你预测办完按揭后还有其他方面需要用钱,那么你可以选择压力较小的等额本息,等你把大事都办妥了,攒些余钱到银行申请部分提前还贷或者提前结清贷款,你只用还上剩余的本金就可以了(有些银行会附加收一点违约金)。

如果你是高收入家庭,月供只占你家庭收支的一小部分,没什么经济压力的话,可以选择等额本金。