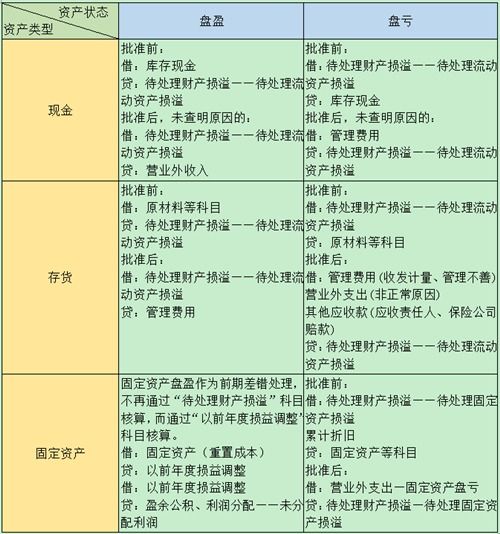

盘盈的固定资产到底要记入“待处理财产损溢”科目而后直接转入“营业外收入。按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。

固定资产盘盈不再计入当期损益,而是作为以前期间的会计差错。

固定资产盘盈的账务处理:(1)发生固定资产盘盈 借:固定资产 贷:累计折旧 贷:以前年度。

旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”科目,批准转销后则从该科目转入“营业外收入”科目。

按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。

而是作为。

不会影响财务报表使用者对企业以前年度的财务状况、经营成果和现金流量进行判断,因此,存货盘盈时通过“待处理财产损溢”科目进行核算,按管理权限报经批准后冲减“管理费用”,

旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢”科目,批准转销后则从该科目转入“营业处收入”科目。

按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。

固定资产。

然后做出调整,盘盈时会计分录:1、借:固定资产,贷:以前年度损益调整 .2、调整所得税,借:以前年度损益调整,贷:应交税费—应交所得税,3、结转以前年度损益调整,借:以前年度损益调整,贷:利润分配—未分配利润。