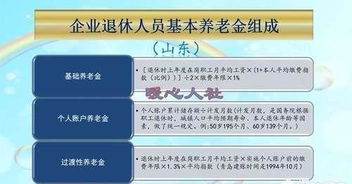

例如:2000年当地月平均为1000元,2001年你月交纳基数为2000元,那么那一年的指数是2。如果你一直这么交,每年的指数都是2,最后退休的时候,平均指数也是2,那么本人指数化月平均缴费工资就是2×退休时当地月平均工资 指数——每年的缴费基数与前年的当地月平均工资的比值全部加起来求平均。指数化月平均缴费工资——上面求得那个值乘以退休时的当地月平均工资。

这个计算相当复杂,简单点说就是每月的交费基数跟交费时间的加权平均值

或者可以这么说,这个指数化平均工资考虑了每个月交费基数的不同,不会因为在最后一段时间内突然提高或者降低交费基数而对对这个平均值产生重大的影响

1、本人指数化月平均缴费工资=参保人员退休时上一年度全省职工月平均工资×本人平均缴费工资指数 2、本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,当年缴费工资指数是指参保人员本人当年月平均缴费工资与上年度当地(统筹地区)在岗职工平均工资的比值。

3、计算公式为: 本人平均缴费工资指数=(a1÷A1+a2÷A2+……+an÷An) ÷N

公式中:

a1、a2……an——为参保人员退休前1年、2年……n年本人缴费工资额;

A1、A2……An——为参保人员退休前1年、2年……n年全省职工平均工资;

N——为企业和职工实际缴纳基本养老保险费的年限。

养老保险,个人的平均缴费指数是指:

个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

个人的平均缴费指数就是自己历年缴费指数之和/缴费年限=平均指数。

我们说的缴费工资,是指可以纳入缴纳社会保险费范围的工资性收入,按照现行政策规定,缴费工资就是按国家统计部门规定列入工资总额统计范围内发放的工资。它的特点是依工资收入的实际情况而定,没有上下限限制。缴费工资的确定实际上就是对职工工资总额的确认。

我对新的养老金计发写过一篇理解稿,请参考: 第一步,理解什么是指数化: 这个概念很重要。我们在计算整个连续缴费年限的平均缴费工资(其实就是社保基数)时,如果使用简单的算术平均是不合理的,因为每年整个北京市的水平不一样,去年的1000元与今年的1000元代表的在整个市的水平是不一样的。这里的1000元是绝对数,两个绝对数之间简单相加再平均不能真实反映缴费工资水平。 所以我们就把缴费工资指数化,把绝对数变成相对数。办法就是用当年缴费工资除以对应年份职工平均工资(实际操作中:社保基数÷社平工资),所得是一个比值,>1表示缴费工资高于社平工资,<1表示低于社平工资;而比值的大小,则表明了该职工在社会经济生活中的相对位置。 而把历年的缴费工资指数(因为这是相对数,所以简单相加并不会产生前述1000+1000的错误)求平均值,则得出整个缴费年限中该职工的缴费工资相对社会平均水平是怎样一个相对位置。 把上述语言数学化,就得出了缴费工资平均指数的计算公式: C代表社平工资,X代表缴费工资基数,则 缴费工资指数=Xn/Cn-1 ··········(式一) 有人会问,这里怎么是n和n-1啊?因为职工当年(第n年)的社保基数是按照该职工上一年(第n-1年)平均工资核定的,所以当然应该比上上一年社平工资啊! 式一只是某一年的指数,把每一年的指数做算术平均,就得出了缴费工资平均指数的计算公式: 缴费工资平均指数=(第1年指数+第2年指数+……+第n年指数)÷N 即=(Xn/Cn-1+……+X3/C2+X2/C1+X1/C0)÷N ······(式二) 因为我们计发养老金时以现在的货币水平来发放,所以用现在的水平水平乘上整个缴费年限内基数平均指数,就得出了整个缴费年限内缴费工资的指数化平均值: 指数化月均缴费工资=退休时上年社平工资×缴费工资平均指数 ······(式三) 综合来看,其实这个做法就是来源于金融学领域计算货币现值的方法,使历年缴费工资平均值更科学更准确。 更多请看参考资料