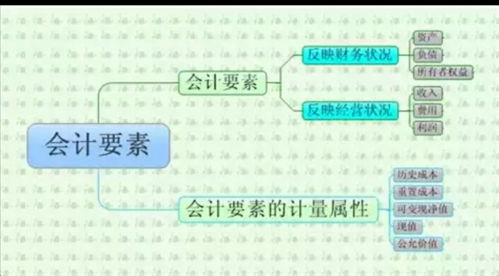

会计要素包括:资产、负债、所有者权益(股东权益)、收入、费用和利润。

会计要素是组成会计报表的基本单位,是对会计对象进行的基本分类,是会计核算对象的具体化,我国企业会计准则规定,企业会计要素可以分为6项:资产、负债、。

会计六大要素分别是:所有者权益、资产、收入、费用、负债、利润。

又称净资产,所有者权益是指企业所有者享有的企业总资产减去总负债后的剩余权益。

资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企。

会计六大要素包括资产、负债、所有者权益、收入、费用以及利润。

1、资产指企业过去的交易活事项形成的,由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2、收入指企业日常活动中形成的、会导致所有者权益增加的、与所有。

会计六大要素是资产、负债、所有者权益、收入、费用和利润。

其中,前三类属于反映财务状况的会计要素,在资产负债表中列示;后三类属于反映经营成果的会计要素,在利润表中列示。

资产是指企业过去的交易或者事项形成的、并由。

6、利润 利润是指企业在一定会计期间的经营成果,是一种收获。

如果企业实现了利润,表明企业的所有者权益将增加,业绩得到了提升;反之,如果企业发生了亏损(即利润为负数),表明企业的所有者权益将减少,业绩下滑了。