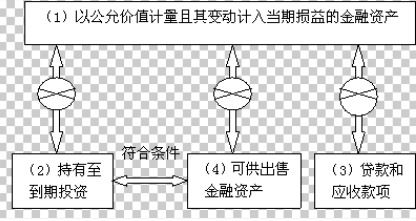

重分类调整指的是编制资产负债表时,对应收帐款与预收帐款的重分类调整。

编制报表时将预收帐款下明细科目的借方余额归入应收帐款,将应收帐款下明细科目的贷方余额归入预收帐款即可。

应收账款项目应根据应收账款所属明细科目的。

重分类调整指会计报表的重分类。

它调表不调账,即不调整明细账和总账,只调整报表项目余额。

具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一。

重分类调整指会计报表的重分类。

它调表不调账,即不调整明细账和总账,只调整报表项目余额。

具体说来,它根据会计明细科目的期末余额而非总账余额(净值)而定,当资产类往来会计科目期末出现贷方余额时,这时不再是债权而是一。

重分类调整是对会计报表的重分类。

重分类调整调表不调账,即不调整明细账和总账,只调整报表项目余额。

在进行年报审计时,审计人员会在底稿中编制重分类分录,除此之外,现在很多财务软件,在编制报表时,就会自动进行重分类,调整。

以应付账款为例,如果单位没有预付账款科目,那么就只能以应付账款借方来表示预付账款。

在编制财务报表的时候需要将这项重分类为预付账款,但是在账簿中并不会调整。