材料成本差异率=(月初结存材料成本差异+收入材料成本差异)/(月初结存材料计划成本+收入材料计划成本)*100%。

材料成本差异率亦称“材料成本差异分配率” 。

指材料成本差异额占材料计划成本的比率。

材料成本差异额,是指材料。

材料成本差异的计算公式为:材料成本差异等于计划成本乘材料成本差异率。

其中:材料成本差异率等于(期初结存材料的成本差异加本期入库材料的成本差异)除以(期初结存材料的计划成本加本期入库材料的计划成本)乘百分之百。

差为。

材料成本差异率是指材料成本差异额与材料计划成本的比例,通常用百分比表示。

材料成本差异率如何计算:材料成本差异率=(期初材料成本差异+当月入库成本差异)/(期初原材料计划成本+当月入库材料计划成本)× 100 材料成本差异。

材料成本差异率是指材料成本差异额与材料计划成本的比例,通常用百分比表示。

正数表示超支差额率,负数表示节约差额率。

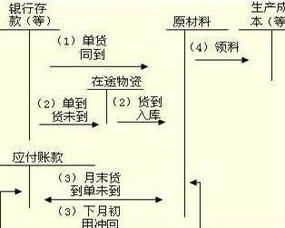

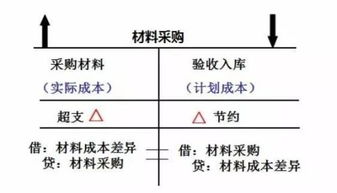

一、基本定义 材料成本差异额,是指材料的实际成本和计划成本之间的差额。

二、主要公式 1、材料成本差异率=。

1、材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100 2、材料成本差异额=实际成本-计划成本 材料成本差异账户用于核算企业各种材料的实际成本与计划成本的。