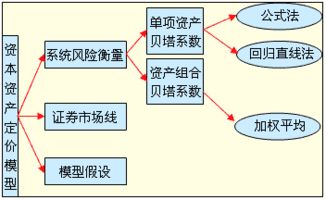

资本资产定价模型公式为:资本资产的价格R=Rf+β×(Rm-Rf)。

其中,Rf为无风险收益率,Rm为市场组合的平均收益率,(Rm-Rf)市场组合的风险收益率。

资本资产定价模型研究的重点在于探求风险资产收益与风险的数量关系,即为。

资本资产定价模型:RS=Rf+β(Rm-Rf),RS是资产的预期回报率,Rf是无风险利率,β 是[[Beta系数]],即资产 的系统性风险,Rm 是市场m的预期市场回报率,(Rm-Rf)是市场风险溢价(market risk premium),即预期市场回报。

资本资产定价模型(CAPM) 是用于确定是否在一个特定资产的投资是值得的。

本质上,问题是:“该资产的回报是否值得投资?” 在本教程中,我们将应用CAPM模型,使用多元回归模型查看特定股票是否值得投资。

CAPM:公式 经济学就是。

当资本市场达到均衡时,风险的边际价格是不变的,任何改变市场组合的投资所带来的边际效果是相同的,即增加一个单位的风险所得到的补偿是相同的。

按照β的定义,代入均衡的资本市场条件下,得到资本资产定价模型:E(ri)=rf+。