委托加工物资是资产类科目,用来核算委托加工的材料成本,加工费等业务。

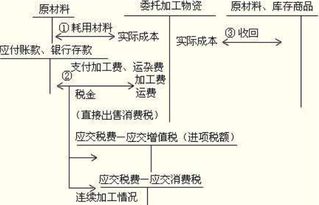

1、外发加工的时候,借:委托加工物资,贷:原材料。

2、支付加工费,借:委托加工物资,贷:银行存款等科目。

3、收回加工物资,借:库存商品或原材料,。

委托加工材料在《企业会计准则-应用指南》附录中的正确科目名称是”委托加工物资“。

属于资料类中的流动资产。

在资产负债表中归入”存货“科目。

1、委托加工物资是指企业委托外单位加工的各种材料、商品等物资。

企业委托外单位加。

其他业务成本属于损益类科目,委托加工物资属于资产类科目。

一、首先要知道会计的分类:资产类、负债类、所有者权益类、成本类、损益类 二、其次要知道每个种类的定义:1、资产类:是指过去的交易、事项形成并由企业拥有或者控。

其他业务成本属于损益类科目,委托加工物资属于资产类科目。

一、首先要知道会计的分类:资产类、负债类、所有者权益类、成本类、损益类 二、其次要知道每个种类的定义:1、资产类:是指过去的交易、事项形成并由企业拥有或者。

“委托加工物资”科目属于资产类科目,用于核算委托加工物资增减变动及其结存情况,借方反映委托加工物资的实际成本,贷方反映加工完成验收入库的物资的实际成本和剩余物资的实际成本。

期末余额在借方,反映企业尚未完工的委托加工物资。